Euroopassa valmistellaan uutta investointialustaa kohtuuhintaiseen asumiseen. Sen kohderyhmänä ovat institutionaaliset sijoittajat, jotka hakevat kohtuullista ja pitkäjänteistä tuottoa, mutta samalla myös mahdollisuutta vaikuttavuussijoittamiseen. Tämä tekee aloitteesta Suomelle poikkeuksellisen kiinnostavan juuri nyt. Samaan aikaan kun Euroopassa pyritään rakentamaan uusia rahoitusmalleja kohtuuhintaiseen asumiseen, Suomessa kehitys kulkee huolestuttavaan suuntaan. Valtion tukema tuotanto on supistunut, vaikka tarve ei ole kadonnut erityisesti kasvukeskuksissa. Siksi kyse ei ole vain rakentamisen suhdanteesta. Kyse on siitä, onko Suomessa lähivuosina uskottavaa rahoituspohjaa kohtuuhintaiselle asuntotuotannolle. Suomen yleishyödyllisen asuntorakentamisen ongelma ei tällä hetkellä ole vain volyymi, vaan myös ennakoitavuus. Pitkän korkotuen malli on rakentunut ajatukselle, että yleishyödylliset vuokranantajat voivat valmistella rakennushankkeitaan suhteellisen vakaassa rahoitusympäristössä. Kun valtion tukeman asuntotuotannon volyymi laskee ja rahoitusympäristöön liittyvä epävarmuus kasvaa, hankkeiden ajoitus vaikeutuu, investointivalmistelu pitkittyy ja osa kohteista jää käynnistymättä. Tällä on merkitystä juuri kasvukeskuksissa, joissa kohtuuhintaisille vuokra-asunnoille on edelleen rakenteellinen tarve. Väestönkasvu, kaupungistuminen, kotitalousrakenteen muutos ja työvoiman liikkuvuus pitävät kysynnän korkeana. Vaikka markkina ei ole kaikkialla samanlainen ja joillakin alueilla on myös ylitarjontaa vuokra-asunnoista, tämä ei poista sitä tosiasiaa, että suurimmilla kaupunkiseuduilla kohtuuhintaisen asuntotarjonnan riittävyys on yhä keskeinen kysymys. kohtuuhintaisen asumisen rahoitusta ei pitäisi tarkastella vain asuntopolitiikan osa-alueenaKohtuuhintaisen asumisen rahoitus liittyy suoraan työmarkkinoiden toimivuuteen, kaupunkiseutujen kilpailukykyyn ja julkisen talouden kestävyyteen. Jos kohtuuhintaisia asuntoja ei synny sinne, missä työ ja opiskelu keskittyvät, seuraukset näkyvät ennen pitkää työvoiman liikkuvuudessa, rekrytoinneissa, asumiskustannuksissa ja sosiaalisissa ongelmissa. Asunnottomuuden nousu on tästä jo varoitusmerkki. Juuri tähän tilanteeseen eurooppalainen asuntosijoitusalusta voisi tuoda uudenlaisen ratkaisun. Sen arvo Suomelle ei olisi vain lisärahoituksen määrä, vaan ennen kaikkea rahoituksen laatu. Kohtuuhintainen asuminen tarvitsee pääomaa, joka on pitkäjänteistä, ennakoitavaa ja yhteensopivaa omakustannusperusteisen vuokrauksen kanssa. Jos eurooppalainen alusta onnistuu yhdistämään julkista ja yksityistä pääomaa, jakamaan riskiä uudella tavalla ja tarjoamaan sijoittajille uskottavan yhdistelmän vakaata tuottoa ja mitattavaa vaikuttavuutta*, se voisi täydentää Suomen nykyistä järjestelmää merkittävällä tavalla. *)= Vaikuttavuus (impact investing): sijoitukset, joilla tavoitellaan mitattavaa yhteiskunnallista hyötyä taloudellisen tuoton ohella. Kohtuuhintaisessa asumisessa tämä tarkoittaa esimerkiksi eriarvoisuuden vähentämistä, asuinalueiden kehittämistä sekä syrjäytymisen ehkäisyä. Suomessa keskusteluun on tullut myös oletuksia korkotuetun lainan ehtojen mahdollisesta kiristymisestä. Vaikka kaikkia väitteitä ei ole syytä ottaa totuutena, jo pelkkä epävarmuus kertoo olennaisen: toimintaympäristö ei tällä hetkellä tue pitkäjänteistä hankekehitystä. Tämä on yleishyödyllisille toimijoille vakava ongelma, koska niiden toimintalogiikka ei perustu nopeisiin tuottoihin vaan pitkäjänteiseen, vakaaseen ja kohtuuhintaiseen vuokra-asuntotuotantoon.

Institutionaalisten sijoittajien rooli

Useat aloitteet tukevat kehitystä:

Taitaa olla jo kiireEurooppalaisen asuntosijoitusalustan valmistelulla on kiire Suomesta katsottuna. Asuntorakentamisessa tämän päivän päätökset näkyvät valmiina asuntoina vasta vuosien päästä. Jos kohtuuhintaisen asumisen tarjontavaje pääsee syvenemään nyt, sitä ei korjata nopeasti myöhemmin. Pahimmillaan siitä tulee pitkäkestoinen este työvoiman liikkuvuudelle, talouskasvulle ja kaupunkiseutujen toimivuudelle.

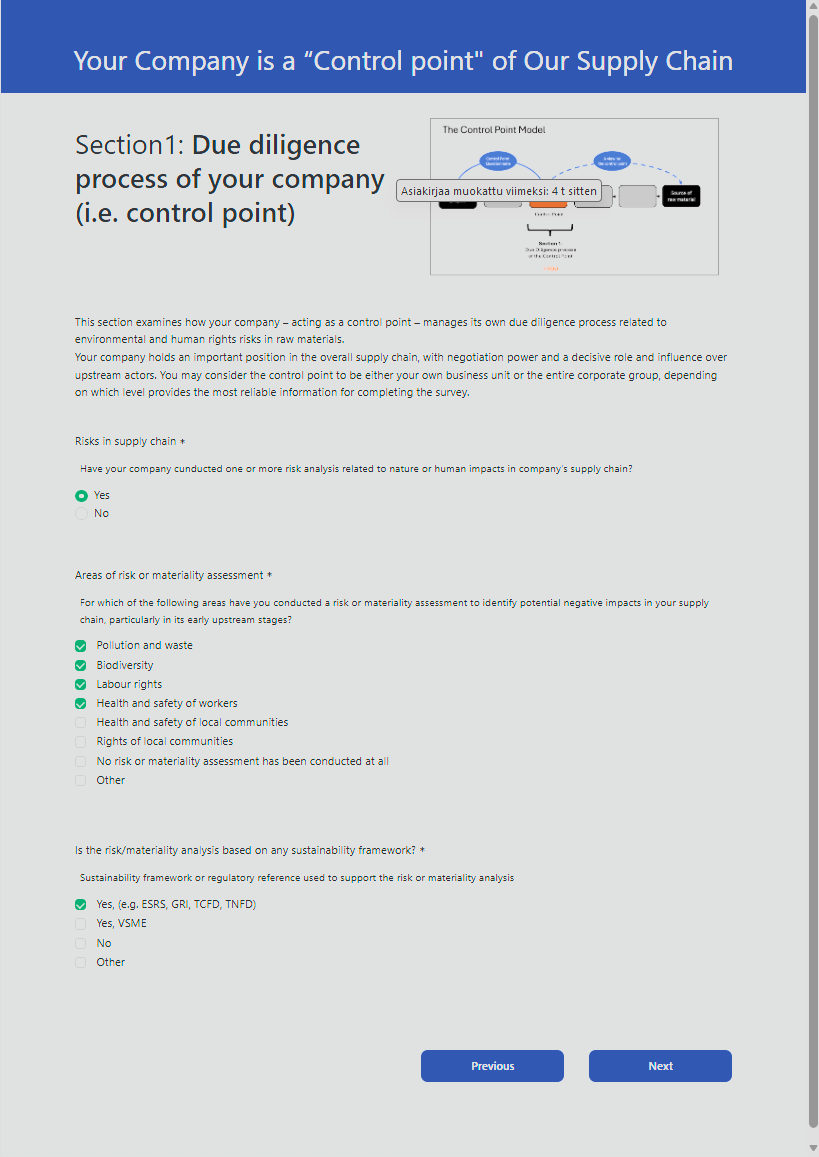

Siksi Suomen ei pitäisi seurata tätä kehitystä sivusta. Meidän pitäisi samaan aikaan vakauttaa kotimaista kohtuuhintaisen asumisen rahoitusta ja varmistaa, että olemme aktiivisesti mukana rakentamassa eurooppalaista ratkaisua. Tarvitsemme tähän keskusteluun mukaan valtion, kaupungit, rahoittajat ja yleishyödylliset toimijat. Ketkä Suomesta ovat jo mukana rakentamassa tätä kokonaisuutta – ja miten varmistamme, että suomalainen malli on siinä edustettuna? Tärkein lähde: IPE Real Assets MARCH/APRIL 2026 Kuvat: Euroopan komissiolta lainattuja tULOKSIA #kiraRISKdd PILOTOINNISTA 2026Rakentamisalan vastuullisuus ei ratkea pelkästään työmaalla. Merkittävä osa rakennusmateriaalien ympäristö- ja ihmisoikeusvaikutuksista syntyy toimitusketjujen alkupäässä – kaivoksissa, metsissä, jalostuksessa, romupihoilla(?) ja logistiikassa. Samalla osa vakavista riskeistä sijaitsee aivan lähellämme: työmaiden alihankintaketjuissa ja niihin liittyvissä palveluissa. Rakentamisala on erityinen toimiala, koska yksittäinen hanke kokoaa yhteen laajan verkoston yrityksiä – rakennuttajia, päätoteuttajia, aliurakoitsijoita, tukkuja ja rakennustuotteiden valmistajia. Näiden taustalla ovat vielä pidemmät raaka-aineketjut. Tässä verkostossa vastuullisuusriskit eivät rajaudu yhteen yritykseen, vaan kulkevat materiaalivirtojen mukana hankkeesta toiseen. Siksi pelkkä sopimusliite toimittajalle ei riitä. 1. Lähiriskit: moderni orjuus ei ole kaukainen ilmiÖEnsimmäinen toimitusketjun riskikategoria sijaitsee aivan lähellämme. Rakentamis- ja kiinteistöpalvelualoilla esiintyy edelleen työperäistä hyväksikäyttöä – erityisesti alihankintaketjuissa, joissa työskentelee vieraskielisiä työntekijöitä. Kansainvälisesti rakentamisala on yksi pakkotyön riskialttiimmista toimialoista. Silti monessa yrityksessä asia hoidetaan näin:

Todellisuudessa tämä on usein vain muodollinen kontrolli. Se on myös psykologisesti helppo ratkaisu. On helpompaa olla puuttumatta ympärillämme oleviin ongelmiin – varsinkin kun kyse on ihmisistä, jotka eivät puhu samaa kieltä tai jotka työskentelevät alihankintaketjun kaukaisemmissa osissa. Mutta juuri tässä kohtaa due diligence -prosessi olisi helpoin toteuttaa. Riskit ovat lähellä, toimijat ovat saavutettavissa ja vaikutusvaltaa on. 2. Kaukoriskit: toimitusketjun alkupäässä syntyvät suurimmat vaikutuksetToinen riskikategoria sijaitsee paljon kauempana. Rakennusmateriaalien raaka-aineet tulevat usein:

Juuri näissä toimitusketjujen alkupään vaiheissa syntyvät usein vakavimmat ympäristö- ja ihmisoikeusvaikutukset. Samalla nämä ovat juuri niitä kohtia, joihin yksittäisen rakennushankkeen vaikutusvalta on pienin. Esimerkiksi:

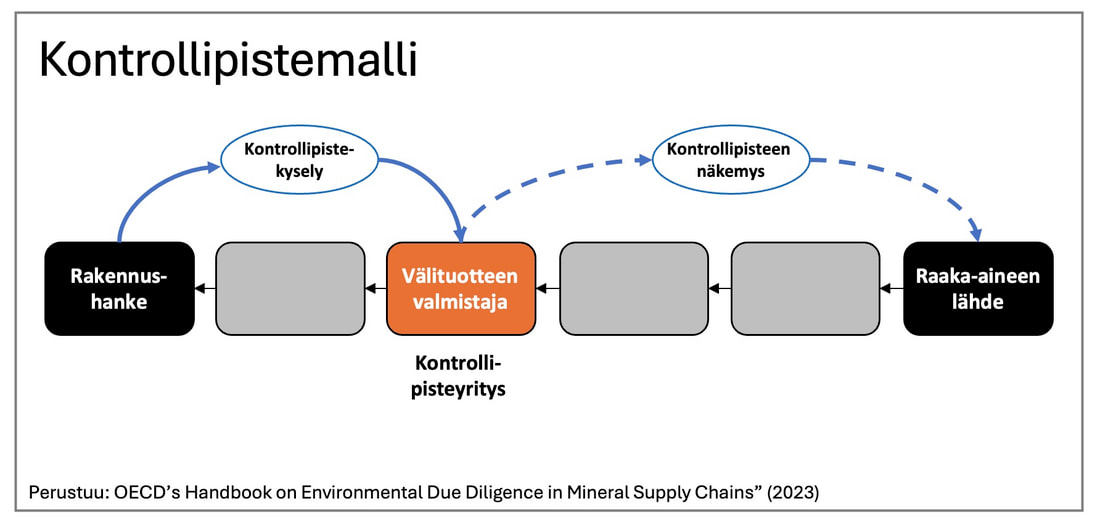

Näihin puuttuminen yksittäisen suomalaisen rakennushankkeen tasolla on usein lähes mahdotonta. 3. Strutsistrategia on houkutteleva – mutta huono Kun toimitusketju on pitkä ja vaikutusvalta pieni, yritykselle syntyy helposti kaksi vaihtoehtoista mutta yhtä ongelmallista toimintatapaa: 1. Strutsistrategia Ei selvitetä toimitusketjua liian pitkälle, jotta ongelmia ei tarvitse käsitellä. 2. Musta lista Kun riski havaitaan, toimittaja vaihdetaan. Kumpikaan ei ratkaise juurisyitä. Due diligence -prosessin tarkoitus ei ole pelkästään tunnistaa riskejä, vaan vähentää haitallisia vaikutuksia. Tämä edellyttää usein keskustelua toimitusketjun keskeisten toimijoiden kanssa – niiden, joilla on todellista vaikutusvaltaa alkupään toimittajiin. 4. Ratkaisu: kontrollipiste toimitusketjussA #KIRAriskDD-pilotissa testattiin mallia, jossa toimitusketjusta tunnistetaan niin sanottu kontrollipiste. Kontrollipiste on toimija, joka:

Pilotoinnin keskeinen havainto oli yllättävän käytännöllinen:

5. Yksittäinen yritys ei pysty tähän yksin Pilotoinnin tärkein toimintasuositus olisi yhteistyöhön perustuva systeeminen muutos: monitioimija-aloite. Käytännössä juuri tällaisen yhteistyön käynnistäminen on kuitenkin kaikkein vaikein askel. Yksittäinen rakennushanke tai yritys ei pysty rakentamaan tehokasta huolellisuusprosessia yksin – mutta liikkeelle kannattaa silti lähteä! Syy on yksinkertainen:

Siksi ratkaisu on yhteinen toimintamalli. Finreim ja Katalysti ovat ehdottaneet monitoimija-aloitetta, jossa:

Kun useampi toimiala ja yritys toimii yhdessä, vaikutusvalta kasvaa. Pilotointiin osallistuneista yrityksistä yli 80 % kannatti ehdotusta. 6. Mitä yrityksen kannattaa tehdä nyt? Jos toimitusketjujen riskit koskettavat yritystäsi, suosittelen kolmea askelta: 1. Tunnista toistuvat materiaaliketjut – missä toimitusketjuissa riskit ovat merkittäviä? 2. Kuvaa oma due diligence -prosessisi – miten riskejä tunnistetaan ja miten niihin puututaan? 3. Etsi yhteistyötä – toimialajärjestöistä tai yritysverkostoista. Yksittäinen yritys ei pysty rakentamaan vastuullisempaa toimitusketjua yksin. Vaikuttavuus syntyy yhteistyöstä, joka ulottuu rakennushankkeessa nykyistä pidemmälle toimitusketjuun. 2025 kesällä julkaistu #KIRAriskDD menetelmää testataan 11 yrityksen yhteisessä pilottisarjassa12/12/2025

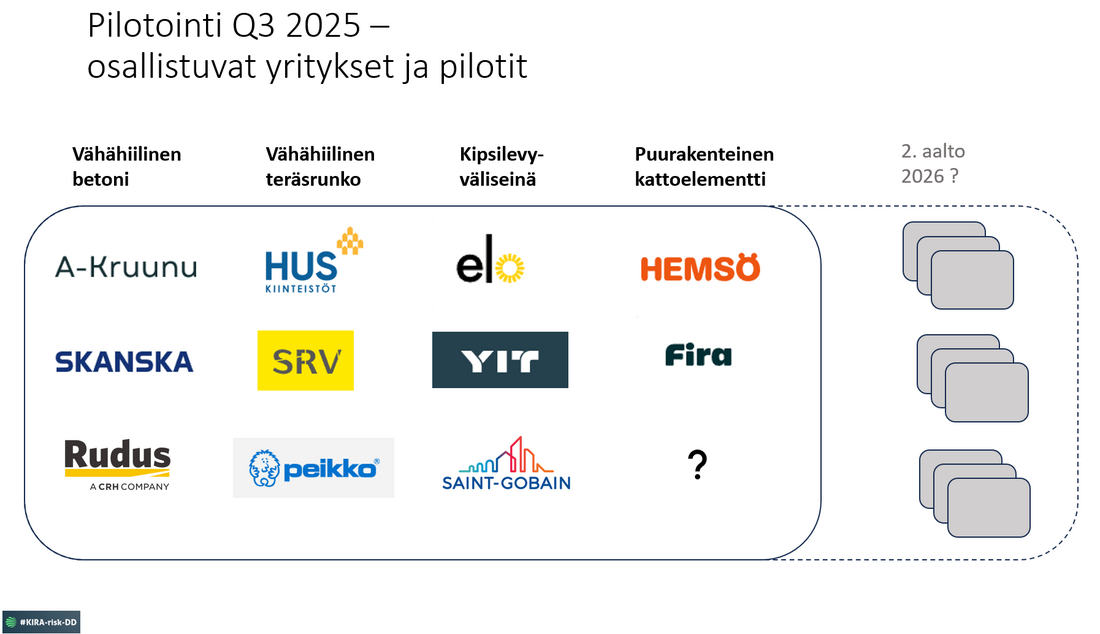

Saimme kovahkon myyntityön jälkeen 11 yritystä mukaan pilotoimaan #KIRAriskDD -menetelmää. Vesan kanssa tavoitteena olleet vähintään kolme pilottia saimme juostua kasaan lokakuun lopussa. Menetelmän testaus on nyt noin puolivälissä: kontrollipistekyselyitä on pian 50 % valmiina lähetettäväksi ja loputkin saadaan valmiiksi pian vuodenvaihteen jälkeen. Helmikuussa on tavoitteena pitää osallistujien kanssa tulosseminaari. Havaintoja ja yllätyksiä 1) Työpajoissa on toistuvasti pohdittu yhdessä osallistujien kanssa yhtä keskeistä kysymystä: miten saamme globaalin, suomalaisesta rakennustyömaasta usein hyvin kaukana sijaitsevan rakennustuotetehtaan aidosti kiinnostumaan due diligence -kysymyksistämme? Pelkkä motivointikirje sähköpostilla tuskin johtaa kyselyn avaamiseen. Käytännössä tarvitaan tätä ennen henkilökohtainen kontakti – joskus jopa yksinkertaisesti puhelu. Kuka ottaa yhteyttä kehen? Toimitusjohtaja toimitusjohtajalle, ostopäällikkö myyntijohtajalle? Näillä rooleilla ja suhteilla näyttää olevan merkitystä. 2) Työpajatyöskentelyssä on ollut erityisen antoisaa seurata, miten toimitusketjun eri portailla toimivien yritysten asiantuntijat pääsevät yhdessä pureutumaan kestävyysteemoihin. Keskusteluissa on noussut esiin esimerkiksi kysymyksiä siitä, millainen toimitusketju on käytännössä silloin, kun se ulottuu maantieteellisesti ja toiminnallisesti kauas omasta arjesta, ja miksi raaka-aineiden alkuperämaan selvittäminen on olennaista. 3) Samalla on konkretisoitunut se, miten nopeasti materiaalivirrat ovat muuttuneet. Neitseellisen raaka-aineen sijaan tuotteessa voi nykyisin olla jopa 90 prosenttia erilaisia kierrätysmateriaaleja: purkutyömaiden kipsilevymurskaa, romuttamoista peräisin olevaa metallia tai teollisuuden sivuvirtoja, jotka muuten päätyisivät jätteeksi. Tälle raaka-aineluokalle ei kuitenkaan ole vielä olemassa vakiintuneita sertifikaatteja – ei alkuperän eikä vastuullisuuden osalta – mikä tekee arvioinnista erityisen haastavaa. 4) Rakennusliikkeiden hankintaorganisaatiot ovat osoittautuneet yllättävänkin hyvin perillä toimitusketjuihin liittyvistä kestävyysriskeistä. Hankinnan asiantuntijoilla kestävyystavoitteet ovat jo korkealla tasolla, ja monissa rakennusliikkeissä on jo testattu erilaisia menetelmiä tarvittavan kestävyystiedon hankkimiseksi ja arvioimiseksi. Tämä osaaminen ei ole enää poikkeus, vaan yhä useammin osa arjen tekemistä. 5) Samanaikaisesti tilaajilla on havaittavissa hienovaraista epävarmuutta siitä, miten kestävyys voidaan konkreettisesti tuoda osaksi rakennushankkeita. Tuotteiden taustalla olevat valmistusprosessit ovat usein teknisesti monimutkaisia ja kytkeytyvät samalla esimerkiksi työoikeudellisiin kysymyksiin. Kaikkien ei kuitenkaan tarvitse olla kestävyyden asiantuntijoita samalla tasolla – aivan kuten rakennushankkeissakaan tilaaja harvoin laatii itse suunnitelmia. Sen sijaan tilaaja määrittelee tavoitteet ja ohjaa suunnittelua. Vastaava roolijako näyttää olevan kehittymässä myös kestävyydessä. Yhteisen arvoketjun kestävyyden kehittäminen on siten jatkuvaa ja vaativaa työtä. Se edellyttää koulutusta, oppimista ja uudenlaista yhteistyötä toimijoiden välillä. Alla on joulukuussa 2025 julkaistujen tiedotteiden taustalla ollut oma, tätä työtä reflektoiva versioni. TIEDOTTEEN RAAKAVERSIO 10.12.2025#KIRAriskDD on kiinteistö- ja rakentamisalalle julkaistu avoin menetelmä hallita rakennusmateriaalien raaka-aineisiin liittyviä kestävyysriskejä. Kestävyysriskeillä tarkoitetaan haitallisia vaikutuksia, jotka voivat kohdistua rakennushankkeen toimitusketjussa luontoon tai ihmisiin. Menetelmän kehittäminen sai alkunsa, kun yritysten kiinnostus oman arvoketjunsa hallintaan on viime vuosina kasvanut – huolimatta EU:ssa käynnissä olevasta kestävyyden de-regulaatiosta. Yritykset eivät ole kiinnostuneita toimitusketjunsa riskeistä siis sen vuoksi, että siihen liittyisi pakottavaa lainsäädäntöä. Useilla keskisuurilla ja suurilla yrityksillä on kestävyysohjelmissaan vapaaehtoisesti sitouduttu esimerkiksi ihmisoikeuksien kunnioittamiseen ja luontokadun estämiseen. Nämä yritykset haluavat, että myös niiden toimittajat jakaisivat samat arvot. Mikä ihmeen huolellisuusprosessiDue diligencen eli huolellisuusprosessin voi määrittää esim. seuraavasti:

Pääpiirteissään kevennetyn direktiivin tulkitaan tarkoittavan tällä hetkellä (12/2025):

#KIRAriskDD menetelmä on valmis ja testaus on käynnissÄ

menetelmää testataan talvella 2025–2026

Ennen kysymysten laatimista arvioidaan toimitusketjun yritysten kestävyysraportteja ja muita julkisia tietoja kestävyyteen liittyen. Arviointi tehdään hyödyntämällä DueSight -ohjelmaa. Kestävyysraportteja hyödyntäen moni kestävyysseikka saadaan analysoitua nopeasti ja kysymysten määrää voidaan mahdollisesti vähentää merkittävästi. Työssä on käynyt selväksi, että globaalilla markkinalla toimivien yritysten välillä on erittäin suuria eroja siinä, miten ja missä laajuudessa ne julkistavat kestävyystietojaan. Nostaako tavanomaisten kestävyystietojen puuttuminen yrityksen riskitasoa niin paljon, että asiakas kaukana arvoketjussa joutuu lähettämään erittäin laajan kysymyspatteriston?  Kuva 3. DueSight ohjelman testausta osana pilotointia: merkittävät erot arvoketjuun hallintaan liittyvien kestävyystietojen julkaisussa. Kysymysrunko on rakennettu modulaarisesti siten, että se kattaa yleiset, kaikille rakennustuotteille yhteiset kysymykset sekä sektorikohtaiset ja raaka-ainekohtaiset kysymykset. Kaikki kysymysrunkoon päätyvät selvitettävät asiat ovat jo aiemmin julkaistu jossakin kansainvälisessä viitekehyksessä. Kysymykset on virtaviivaistettu nopean vastaamisen mahdollistamiseksi. Toimitusketjuissa olevien sertifikaattien ja standardien avulla saadaan yleiskuva riskienhallinnan tasosta, mutta koska sertifikaattien vaatimustaso vaihtelee paljon, on lisäksi mukana vaikeitakin kysymyksiä: esimerkiksi raaka-aineiden (neitseellinen / kierrätetty) alkuperämaihin liittyvät kysymykset.  Kuva 4. Ote kontrollipistekyselyn kysymyksistä (testattu yhtä lomakeohjelmistoa). Kysymykset päätettiin laatia Formsilla, Pilotointi käynnistyi marraskuun alussa ja osallistuville yrityksille luovutetaan kaikkien pilottien tulokset (kuratoituina) helmikuussa 2026. Yritykset pääsevät hyödyntämään menetelmää konkreettisien työkalujen avulla heti keväällä 2026.

#KIRAriskDD-huolellisuusmenettely rakennusmateriaalien ympäristö- ja ihmisoikeusriskien hallintaan on nyt määritetty.Keväällä 2025 joukko kiinteistö- ja rakentamisalan asiantuntijoita kehitti yhteistyössä menetelmän, jonka avulla rakennusmateriaalien raaka-aineisiin liittyviä luonto-, työ- ja ihmisoikeusriskejä voidaan tunnistaa ja hallita nykyistä järjestelmällisemmin. Tavoitteena on edetä kohti koko alan yhteistä, vaiheittain kehittyvää toimintamallia. Rakennusmateriaalien taustalla olevat toimitusketjut ovat usein pitkiä ja vaikeasti hahmotettavia. Erityisesti kaivannaisteollisuuden kaltaisissa alkupään tuotantovaiheissa piilee merkittäviä ympäristö- ja ihmisoikeusriskejä.  Toimitusketjujen heikko läpinäkyvyys tekee vastuullisuustiedon selvittämisestä haasteellista niin rakennuttajille, urakoitsijoille kuin materiaalitoimittajillekin. Tätä ongelmaa ratkaisemaan kehitettiin #KIRAriskDD-hankkeessa OECD:n ohjeistukseen perustuva huolellisuusmenettely.  Yhteinen teema kokosi asiantuntijat yhteen Hanke sai taloudellista tukea TT-säätiöltä ja sen koordinoinnista vastasi KIRAHub ry. Mukana oli noin 30 asiantuntijaa rakennuttaja-, rakennusliike-, talotekniikka-, rakennusmateriaali- ja tukkukauppatoimijoista. Lisäksi mukana olivat Rakennusteollisuus RT ja Kiinteistönomistajat ja rakennuttajat Rakli. Finreim osallistui hankkeen suunnitteluun ja toteutukseen, mukaan lukien rahoitushakemuksen valmistelu yhdessä Katalysti Oy:n kanssa. Lue alta, miten tällainen toimialan yhteiskehityshanke rakennetaan – ja mitä sinun kannattaa tietää, jos harkitset ensimmäisen oma-aloitteisen t&k-hankkeen vetämistä.Tässä kirjoituksessani en käy läpi hankkeen tuloksia – ne ovat ladattavissa erikseen alla olevan painikkeen kautta. Sen sijaan jaan omat havaintoni siitä, miten yhteiskehityshanke saadaan vietyä onnistuneesti läpi: mitä se vaatii, mihin kannattaa panostaa, ja mitkä ovat olleet keskeiset onnistumisen edellytykset. mitä vaaditaan toimialan yhteisen kehityshankkeen luotsauksessa1. Tunnista ratkaisematon kestävyysongelma ja kokoa sopiva hanketiimiHankkeen alkuvaiheessa on tärkeää tunnistaa sellainen toimialan yhteinen kestävyysongelma, johon yksittäiset yritykset tai yhteiskunta eivät ole vielä löytäneet toimivaa ratkaisua. Valmisteluun tulee koota henkilöitä, jotka ovat valmiita kantamaan esivalmisteluun liittyvää taloudellista riskiä. Avainhenkilöiltä vaaditaan vahvaa ammatillista intohimoa kestävyysasioiden edistämiseen sekä realistista ymmärrystä siitä, että kaikki systeemiset ongelmat eivät ole vielä nykytilanteessa ratkaistavissa. Osaan haasteista on jo olemassa ratkaisuja tai niitä ohjannee lähitulevaisuudessa sääntely siinä määrin, ettei yhteiskehittämistä välttämättä tarvita. Samalla on tunnistettava omat vahvuudet ja mahdolliset puutteet: onko mukana sitoutunut, innostunut ja aikaansaava ydinjoukko, joka pystyy omistamaan hankkeen tavoitteet? Ja oletko itse valmis panostamaan riittävästi aikaa – myös tilanteessa, jossa suunniteltu tuntibudjetti ylittyy? 2. Määritä ongelma selkeästi ja tunnista sen ajankohtaisuus kärkiyrityksille“If I had an hour to solve a problem, I’d spend 55 minutes thinking about the problem and 5 minutes thinking about solutions.” – Albert Einstein (lähde epävarma) Hankkeen onnistumisen edellytys on, että käsiteltävä ongelma on määritelty selkeästi ja ymmärrettävästi. Vasta silloin voit arvioida, kuinka korkealla se on toimialan johtavien yritysten agendalla. Tätä vaihetta voi kutsua myös markkina-analyysiksi: onko teemaa tutkittu aiemmin, ja millaisiin tuloksiin on päädytty? Onko muilla toimialoilla meneillään vastaavia kehityshankkeita? Löytyykö aiheelle kysyntää lähitulevaisuudessa, jos kehitystyö onnistuu? Ketkä hyötyvät hankkeen tuloksista suoraan ja ketkä epäsuorasti? Samalla on tärkeää tunnistaa, millaisia yhteisiä tavoitteita toimialan kärkitoimijoilla on teeman suhteen. Onko ratkaisuna nähtävissä kaupallinen palvelu, yritysten sisäinen kehittämistyö vai kenties toimialatasoinen ekosysteemi – eli niin sanottu monitoimija-aloite? Vai voisiko kyse olla useamman lähestymistavan yhdistelmästä? Usein jokin kehityshaaste on juuri noussut toimialajärjestöjen strategisiin painopisteisiin. Aiemmin ajoitus ei ehkä ole ollut otollinen, tai resursseja ei ole aiemmin ollut käytettävissä. Monesti järjestöjen strategiset tavoitteet kumpuavat jäsenorganisaatioidensa liiketoimintatarpeista, ja ne muotoutuvat yhteisiksi ylätason teemoiksi. 3. Tunnista hankkeelle sopiva rahoitusmuoto ja rakenna realistinen rahoitussuunnitelma Usein kuulee sanottavan, että "EU-rahaa" on haettavissa miljardeja euroja – ja totta on, että rahoitusikkunoita on avoinna vielä vuoden 2025 aikana. Samaan aikaan on kuitenkin nähtävissä, että EU:n Green Deal on kohdannut vastatuulta, erityisesti uusien kestävyysraportointivelvoitteiden ja yritysvastuudirektiivien yrityksille aiheuttaman hallinnollisen kuorman vuoksi. Tästä saatan kirjoittaa vielä erillisen blogin myöhemmin tänä vuonna, mikäli omnibus-paketti saadaan valmiiksi. Yleisesti ottaen voidaan todeta, että mitä suuremman osan kehityshankkeen rahoituksesta yritys on valmis kattamaan itse, sitä enemmän se myös uskoo saavansa siitä hyötyä lyhyellä tähtäimellä. Toimialatasoisissa hankkeissa, joissa pyritään koko alan hyödyksi, tämä logiikka ei kuitenkaan toimi yksiselitteisesti. Ei ole reilua, että osa yrityksistä maksaa kehitystyön kustannukset, kun muut voivat hyödyntää tuloksia maksutta. Siksi optimaalinen rahoitusmalli sisältää järjestön vahvan panoksen ja julkisen tuen, joka suunnataan erityisesti jatkovaiheiden toteutukseen. Toisinaan tilanne voi mennä toisinpäin: ongelma on niin ajankohtainen, ettei aikaa ole odottaa monivaiheista rahoitushakemusten prosessointia. Koska suurin osa julkisista rahoituksista on sidottu ilmastonmuutoksen torjuntaan ja kiertotalouteen, voi olla, ettei juuri sinun hankkeellesi löydy sopivaa rahoitusikkunaa silloin kun tarve on akuutti. Yrityslähtöisen rahoituksen hakeminen ei sekään ole nopeaa tai helppoa. On hyvä varautua siihen, että sopivien asiantuntijoiden ja kumppaneiden löytämiseksi saatat joutua käymään 50–100 keskustelua. Usein rahoituksen este ei ole osallistumismaksun määrä – kunhan se on kohtuullinen – vaan se, kuinka yrityksen avainhenkilöitä voidaan tosiasiassa sitouttaa mukaan työpajatyöhön ja yhteiskehittämiseen 4. Aseta tavoitteet rohkeasti – mutta varmista, että ratkaisu on konkreettinen ja toteutettavissaKukaan ei halua osallistua kehityshankkeeseen, joka jää pelkän PowerPointin varaan ilman todellista konkretiaa – osallistujat kaipaavat ratkaisuja, joita voi oikeasti ottaa käyttöön. Osallistujille on annettava selkeä lupaus: nyt rakennamme yhdessä konkreettista ja käytännössä toteutettavaa ratkaisua, joka vastaa elinkeinoelämän todellisiin tarpeisiin. Ratkaisu ei välttämättä ole heti valmis käyttöön hankkeen päättyessä. Käyttöönotto voi vaatia esimerkiksi muutosjohtamista, koulutusta tai toimintamallien tarkistamista yrityksissä. On kuitenkin tärkeää, että hankkeen päättyessä on olemassa selkeä seuraava askel – konkreettinen vaihe tai kokeilu, joka voidaan käynnistää heti tulosseminaarin jälkeen. Muuten hankkeelle syntynyt imu hiipuu, osallistujat hajaantuvat ja hyvät ideat jäävät ilman jatkoa. Tavoitteiden asettamisen on oltava kunnianhimoista mutta realistista. Usein järkevintä on jäsentää tavoite vaiheittain: esimerkiksi ”kun saavutamme tämän ensimmäisen muutoksen toimialan käytännöissä riittävän laajasti, mahdollistaa se siirtymisen seuraavaan kehitysvaiheeseen.” Näin rakennetaan etenemispolku, joka on uskottava ja toteutettavissa. 5. Valmistaudu jalkautukseen – ajoissa"Plans are only good intentions unless they immediately degenerate into hard work." – Peter Drucker Tutkimus- ja kehityshankkeiden suurin kompastuskivi on usein jalkautus. Hyvät suunnitelmat ja lupaavat tulokset jäävät helposti pöytälaatikkoon, jos siirtymää käytännön toteutukseen ei ole mietitty ajoissa. Jalkauttamisen haasteena on usein rahoituksen epävarmuus: jatkoa ei voida ennakoida ennen kuin hankkeen tulosten hyödyt on arvioitu. Silti jalkautusvaihe tulisi sisältyä jo hankkeen päätelmiin ja suosituksiin – ei irrallisena toiveena, vaan selkeänä etenemissuunnitelmana. Hankkeen sponsorien ja sidosryhmien, jotka voisivat hyötyä tuloksista, tulee ymmärtää yksi keskeinen totuus: niin sanottu "kuoleman laakso" tutkimuksen ja käytännön välillä on ylitettävä. Ja juuri he ovat avainasemassa tämän vaiheen rahoittamisessa, tukemisessa ja konkretisoimisessa. Ilman sitoutumista, hyvät ideat jäävät käyttämättä ja vaikuttavuus jää syntymättä 6. Arvioi yhteistyön mahdollisuudet kilpailuoikeuden näkökulmasta jo varhaisessa vaiheessaJo hankkeen alkuvaiheessa on syytä miettiä, missä määrin saman tai eri toimialojen yritykset – myös keskenään kilpailevat – voivat tehdä yhteistyötä kestävyyshaasteiden ratkaisemiseksi. EU-lainsäädäntö tunnistaa ns. kestävyyssopimukset, joissa yritykset voivat yhteistyöllä edistää yhteistä kestävyyspäämäärää. Silti on tärkeää ymmärtää jo hankkeen määrittelyvaiheessa, että lopullisen ratkaisun on oltava toteutuskelpoinen myös kilpailuoikeudellisista lähtökohdista. Tässä kohdataan usein muna–kana-tilanne: systeeminen muutos edellyttää usean osapuolen yhteistä ideointia, mutta kilpailuoikeudellisten riskien arviointi edellyttää riittävän konkreettista kuvaa lopullisesta ratkaisusta. Työpajoissa tarvitaan siis ensin yhteinen ongelmanmäärittely, analyysi ongelman osista ja alustava ratkaisuhypoteesi – vasta sen jälkeen on mahdollista arvioida tarkemmin, mitä kilpailuoikeudellisia reunaehtoja mahdollisesti liittyy toteutukseen. On myös hyvä tiedostaa, että kilpailuviranomaisilta ei ole saatavissa ennakkohyväksyntää suunnitellulle yhteistyölle. Vastuu kilpailulainsäädännön noudattamisesta säilyy aina toimijoilla itsellään. Siksi kilpailuoikeuden huomioiminen ei ole pelkästään juristien asia, vaan osa ammattimaista hankesuunnittelua ja -johtamista. 7. Älä keksi pyörää uudestaan – etsi valmiita ratkaisuja myös muualtaVaikeimpiinkin ongelmiin saattaa löytyä yksinkertaisia ratkaisuja – usein yllättävistä paikoista. Kaikkia ratkaisuja ei tarvitse kehittää alusta asti itse, eikä varsinkaan yksin. On mahdollista, että toisella toimialalla on jo käytössä menetelmä, joka soveltuu omaan haasteeseen riittävän hyvin, vaikka ei olisikaan täydellinen. Siksi hanketiimin kokoonpanossa kannattaa panostaa monipuolisuuteen: osallistujien erilaiset taustat, toimialakokemukset ja näkökulmat voivat tuoda ratkaisevia oivalluksia esiin. Digitaalisuus tarjoaa nykyään tehokkaita työkaluja ratkaisujen kokeilemiseen jo hankkeen aikana. Low code -alustat ja valmiit ohjelmistotyökalut mahdollistavat ratkaisujen nopean mallintamisen ja testaamisen ilman raskasta ohjelmointia. Jos hanketiimi kykenee rakentamaan prototyypin esimerkiksi applikaation muodossa, se havainnollistaa menetelmän toimivuutta usein paljon vaikuttavammin kuin sadan sivun tekstiselitys. Visualisointi ja selkeä kuvallinen esittäminen ovat ratkaisevassa roolissa – sekä työpajoissa että tulosten raportoinnissa. Ne tekevät menetelmästä ymmärrettävän, kiinnostavan ja jaettavan myös laajemmalle yleisölle. 8. Osallistava kehittämismalli on toimialahankkeen varmin valintaToimialatasoisissa kehityshankkeissa laaja osallistaminen ja palautteen systemaattinen kerääminen nousevat keskeisiksi vaiheiksi heti ongelman tarkan määrittelyn jälkeen. Uskallan väittää, että yhdelläkään asiantuntijaorganisaatiolla – eikä yksittäisellä ihmisellä tekoälyn tuella tai ilman – ole sellaista potentiaalia kuin on muutaman kymmenen alansa huippuasiantuntijan yhdessä muodostamalla ryhmällä. Kokemukseni perusteella työpajat ovat usein tehokkain tapa toteuttaa tällainen osallistava kehitysprosessi. Ne on kuitenkin suunniteltava huolellisesti ja fasilitoitava ammattitaitoisesti. Hankkeen vetäjien kesken on oltava selkeä jaettu käsitys siitä, mikä on kunkin työpajan tavoite sekä mitä ryhmätöillä tai äänestyksillä pyritään saavuttamaan. Nämä tavoitteet on myös viestittävä osallistujille selkeästi – jo projektisuunnitelmassa, ja tarkennettava työpajojen ennakkomateriaaleissa. Osallistujien ajankäyttö helpottuu huomattavasti, jos hankkeen vetäjät kykenevät valmistautumaan työpajojen välillä muotoilemalla keskeisistä teemoista hypoteeseja. Näitä esitellään seuraavassa työpajassa, työstetään yhdessä ja muokataan tarvittaessa jatkokehitykseen. Seuraavassa työpajassa esitetään johtopäätökset ja siirrytään uuden hypoteesin käsittelyyn. Tavoitteena ei ole saavuttaa täydellistä yksimielisyyttä tai osallistujien muodollista sitoutumista ratkaisuihin, vaan löytää paras mahdollinen yhteisymmärrys käsillä olevan ongelman osa-alueen ratkaisusta – sellaisella käytännön päätöksenteon kannalta sopivalla tasolla, jota työpajoissa on osuvasti kuvattu nimellä "sopiva lentokorkeus”. Kiinnostuitko? Ota yhteyttä ja lähde mukaan pilotointiinJos tämä kirjoitus herätti ajatuksia tai tunnistit omassa organisaatiossasi kehitystarpeen, nyt on hyvä hetki toimia. Syksyllä käynnistämme #KIRAriskDD-menetelmän pilotointivaiheen – ja etsimme mukaan sitoutuneita toimijoita eri puolilta rakennusalan arvoketjua. Pilotointiin osallistuminen tarjoaa mahdollisuuden vaikuttaa menetelmän viimeistelyyn, testata sitä omassa toimintaympäristössä ja saada käytännöllistä valmennusta oman huolellisuusmenettelyn luomiseen. Ota rohkeasti yhteyttä, niin jutellaan lisää siitä, miten juuri teidän organisaationne voi olla mukana rakentamassa kestävämpää rakennusalaa.  #KIRAriskDD monitoimija-aloitteen tavoitteena on luoda menetelmä, jonka avulla rakentamisen arvoketjun yrityksissä voidaan hallita tehokkaasti ja priorisoidusti rakennus- ja LVISA-tuotteiden raaka-aineisiin liittyvät olennaisimmat ympäristö- ja ihmisoikeusriskit kehittyvän sääntelyn (#CSDDD ja #CSRD) ja vapaaehtoisten sitoumusten (#UNGP, #OECD_MNE) vaatimukset huomioiden. Hankkeeseen haetaan mukaan rakennuttajia/rakennuttajakonsultteja, rakennusliikkeitä ja rakennustuoteteollisuuden yrityksiä. Ohjausryhmässä ovat sekä Rakennusteollisuus RT , Rakli ja KIRAHub..   arvoketju ja kaksoisolennaisuusanalyysi Kiinteistöliiketoiminnan arvoketjun kuvaus #kiraESRS tietomallissa  Hankkeessa käytetty kaksoisolennaisuusanalyysiprosessi, tuttavien kesken DMA.  Piti kehittää DMA laskuri, kun vakavuuden arviointiin tuli lopulta yhteensä n. 100 kriteeriä 10 taulukkoon. Sosiaalisen vastuun ymmärtäminen vaati opiskelua Sosiaaliseen vastuuseen tutustumista: ETUOIKEUSKEHÄ. Olennaiset kestävyysseikat : Kaksoisolennaisuusanalyysin tulokset: navigointinäkymä #kiraESRS tietomallissa.  E1-E5 raportointiin valmistautuminen; näkymä raportointisovelluksen Kanbanista. Vain osa arvioiduista kestävyysseikoista kuvassa näkyvissä.  S1-S4 ja G1 raportointiin valmistautuminen: näkymä raportointisovelluksen Kanbanista. Vain osa arvioiduista kestävyysseikoista kuvassa näkyvissä.  25 merkityksellistä taloudellista riskiä ja mahdollisuutta kiinteistöliiketoiminnalle (#kiraESRS arvio). tIETOMALLISTA RAPORTOINTIIN JA VARMENTAMISEEN #kiraESRS tietomallin taulukot.  .Raportointisovelluksen näkymä #kiraESRS tietomallin sisältöä hyödyntäen: datapisteiden olennaisuus. ("K" = useimmille olennainen; "?" = Yrityskohtainen / joillekin mahdollisesti olennainen; "V" = vapaaehtoinen).  Varmentajalle työkaluja. "Pitäisikö taputtaa?" Onnistuneen hankkeen tulosseminaarissa oli hymyt herkässä :)

Lyhyesti

#kiraESRS -tietomalli on yrityksen kestävyysraportoinnin perusta, joka sisältää luettelon olennaisten kestävyystietojen hallintaan tarvittavista tiedonantovaatimuksista tiivistetysti ja sovellettuna kiinteistösektorille. Analogia kirjanpidon tilikarttaan #kiraESRS -tietomalli kuvaa kiinteistö- ja rakennusalan kestävyysinformaation järjestelmällisen jaon. Alalle vuoden 2024 aikana implementoitava malli auttaa organisoimaan kira-yrityksen kestävyys tapahtumat, riskit ja mahdollisuudet sekä toimintapolitiikat. Yhtäläisyydet yrityksen kirjanpidon tilikarttaan ja tilinpäätöksen toimintakertomukseen eivät ole sattumaa!. Jatkossa kestävyysselvitys tulee varmentaa aivan kuten tilinpäätöksenkin varmentaa tilintarkastaja. Hieman epäselvää on vielä se, milloin iXBRL kielinen kone- & ihmislukukelpoinen rakenteellinen html muotoinen tekninen ja laadullinen kestävyysselvitys on julkaistavissa: 2025 vai 2026 keväällä? Miksi? CSRD:n ja ESRS:n myötä yritysten kestävyysraportoinnista tulee laajempaa, läpinäkyvämpää ja vertailukelpoisempaa kuin aiemmin, jotta sijoittajat, asiakkaat ja muut sidosryhmät saavat luotettavaa tietoa yritysten ympäristö-, sosiaali- ja hallintotoimista. Tämä auttaa tekemään parempia päätöksiä ja käyttämään rahat viisaasti. Miten? Finreim ja Katalysti toimivat hankkeen toteuttajina Raklin ja osallistujayritysten panostuksien (€ ja henkilö-tth) avuin. Hanke toteutetaan työpajoissa, yrityskohtaisissä tapaamisissa ja sidosryhmäkeskusteluissa. Tietomalli luodaan kaupalliseen tietomallityökaluun. On hyvin mahdollista, että #kiraESRS -hankkeesta tunnistetaan spin offeja, joita kiihdytetään hankkeen ohjausryhmässä CO2DataHubissa c/o #KIRAHub - joka muuten täytti juuri viisi vuotta! Kestävyysraportoinnin excel datapisteluettelo (luonnos) julkistettu EFRAGIN TOIMESTA #esrs #csrd27/10/2023

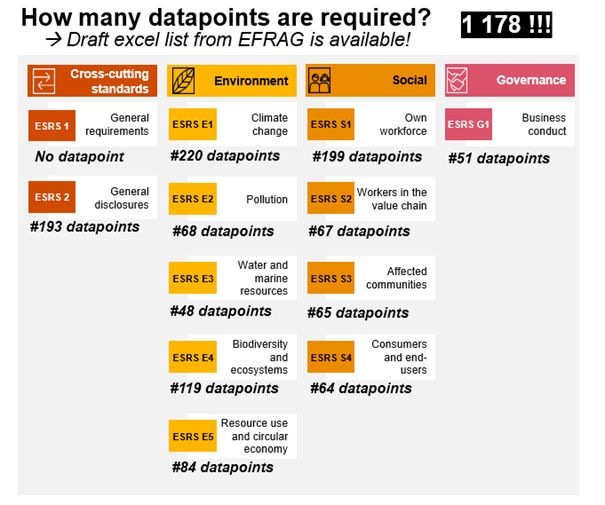

Tuntuuko CSRD & ESRS tiedonantovaatimusten 1178 mahdollista datapistettä paljolta? Ihan varmasti! Yksistään Ilmastonmuutos ESRS E1 datapisteitä on 220 ja ne ovat mielestäni hyvin vaativia. Mielestäni Draft List of ESRS Data Points helpottaa suunnattomasti ESRS:n soveltamisessa ja sitä on hyvä pitää rinnalla kun perehtyy noin 300 sivuiseen ESRS standardin vaatimuksiin. Tiivistelmä miten exceliä voi hyödyntää (alla oleva perustuu pääosin "(Draft) List of ESRS datapoints – Implementation Guidance" -dokumenttiin):

Erinomainen kuva on lainattu Anna Lengletiltä LinkedInistä. Erillisten datapisteiden lukumäärä tulee toivottavasti edelleen supistumaan XBRL:ssä kun rivejä "yhdistetään",

Ennuste miten Kiinteistö- ja rakennusalan vastuullisuus kehittyy uuden ESRS standardin myötäMitä hyötyä on yhteiskunnalle, yrityksille, sijoittajille jne. siitä, että merkittäviä EU:ssa toimivia yrityksiä velvoitetaan 1.1.2024 tilikaudesta alkaen raportoimaan aiempaa tarkemmin vaikutuksistaan ympäristöön ja ihmisiin sekä ilmastonmuutoksen vaikutuksista itse yritykseen?

Voisi pessimisesti ajatella, että yritykset eivät kuitenkaan tee riittävän nopeasti vapaaehtoista kehitystyötä ilmastonmuutoksen hillitsemiseksi ja siihen sopeutumiseksi. Niiden ei ole tarvinnut, koska asiakkaat eivät ole kyenneet erottamaan yritysten välillä eroja ilmastotyössä. Trendinä on ollut #greenwashing to #greenhushing. Tai että valtavasti painavampi raportoinnin taakka vie niukkoja asiantuntijaresursseja hiilidioksiditonnien vähentämisestä. Varsinkin kun yrityksen koko arvoketjun ympäristövaikutusten ymmärtäminen ja mittaaminen on monin verroin vaikeampaa kuin yrityksen hallinnassa olevien prosessien osalta. #supplychain Olen kuitenkin optimistinen, että monella suomalaisella suuryrityksellä on jo nyt aidosti strategiansa perustuksissa kestävä kehitys. Nyt nämä yritykset saavat itsensä esille voittajina niin kuluttajien kuin rahoittajien silmissä. #corporatepurpose Onnea voittajille! Monelle yritykselle muutos tarkoittaa suurta työmäärää vuoden 2023 syksystä alkaen. Viisi kestävyyteen ja raportointiin liittyvää ennustettani:

EU:n regulaatiotsunamin taustalla vaikuttaa Euroopan tahtotila olla globaali johtaja ympäristö- ja vastuullisuusasioissa. Työkaluksi on valittu regulaatio. Kilpailevalla talousalueella, USAssa, on valittu IRA (Inflation Reduction Act), joka pyrkii rahoitusta lisäämällä vauhdittamaan vihreätä siirtymää USAssa siten, että se samalla lisää taloudellista toimintaa USAssa. Uskon yleensä enemmän vapaisiin markkinoihin kuin tiukasti säänneltyihin - mutta jatkossa kansantaloudenkaan mittarina ei voi yksin olla bkt ja työpaikkojen määrä, vaan myös ympäristö ja ihminen. Siksi uskon EU:n valitsemaan tiehen, vaikka se on hitaampi, niin lopputulos on varmasti laadukkaampi. Ennustan edelleen, että uusien kestävyysstandardien käyttöönotossa käynnistyy pöhinä heti vuoden 2023 kesälomien jälkeen. Pieni mahdollisuus on edelleen, että siirtymäaikoja venytetään ja standardien käytettävyyttä parannetaan vielä syksyn ja talven aikana EFRAGin toimesta tehtävillä ohjeilla tai prosessikuvauksilla. Myös yhteensopivuutta toivottavasti parannetaan ISSB (International Sustainability Board) ja SFRD (Sustainable Finance Disclosure Regulation) suuntaan, jotta eri sidosryhmille yritysten ei tarvitsisi raportoida useiden erilaisten vaatimusten mukaisesti. Ei ole kyse enää isoista eroista. Kaiken kaikkiaan en pidä vastuullisuusraportoinnin uusia direktiivejä uhkana kiinteistö- ja rakennusalan yrityksille. Varsinaisena haasteena on edelleen innovoida ne kiertotalouden menetelmät alallemme, joilla saadaan tehokkaimmin vähennettyä rakennusmateriaalien hiilijalanjälkeä uudisrakennushankkeissa. Se on vähintään 10^6 kertaa isompi systeeminen muutos kuin raportoinnin uudistaminen. Olen useita vuosia lukenut ja pohtinut miten voisimme nopeuttaa ilmastonmuutoksen torjunnassa tarvittavia toimia kiinteistö- ja rakennusalalla.

Siitä on jo 16 vuotta, kun IPCC ja Yhdysvaltain entinen varapresidentti Al Gore jakoivat vuoden 2007 Nobelin rauhanpalkinnon. Tahot palkittiin ilmastonmuutoksen vastaisesta työstään. Tuntuu, että ei riittäisi, vaikka kaikki jonkun yrityksen työntekijät osaisivat IPCC:n tuoreimman raportin suositukset ulkoa. Täydellinenkään tietämys ei näytä muuttuvan riittäviksi teoiksi yrityksissä. Pitää hyväksyä, että yritysten tehtävä on luoda arvoa omistajilleen ja sidosryhmilleen, useimmiten tässä järjestyksessä. Tavoitteen olisi kuitenkin oltava, että lisäarvoa syntyy aina molemmille ja arvon summa olisi suurempi kuin 1+1. (Tarkistin asian Chat GPT:stä: ”The most important task of private corporations can be seen as creating economic value for their shareholders while also fulfilling their broader social responsibilities to the wider society.”) Jotta yrityksesi hallitus hyväksyy oikean suuruiset resurssit ilmasto- ja vastuullisuustyöhön, on päätösesityksesi rakennettava kuten muutkin business esitykset: taloudellisin tunnusluvuin. Jos pystyt lisäksi esittämään riskianalyysin talousluvuin, niin hallitus voi jo luottavaisin mielin todeta investoinnit yritysvastuuseen kannattaviksi. Tämän vuoksi olen kehittänyt ilmastotiekartan yhdistettynä kassavirtalaskelmaan. Olen nimennyt laskentamallin CO2€ Compass applikaatioksi. Nyt yrittäjänä olen myös havahtunut siihen, että vastuullisuuskriteerien (regulaatio ja vapaaehtoiset) ja niiden edellyttämän raportoitavan datan määrä kasvaa valtavasti joka vuosi. Riskinä on, että yritysten resurssit riittävät vain regulaatiokriteereihin reagointiin ja muut potentiaaliset ESG-kehitystoimet jäävät vähäisiksi. Tämän vuoksi loin ESG Compass applikaation, jonka ydin on rakentamassani tietokannassa. Tietokanta kehittyy ja täydentyy koko ajan. Tietokannan rakentamisen yhteydessä olen luokitellut ja pisteyttänyt kiinteistö- ja rakennusalalle tärkeimmät kriteerit olennaisuuden perusteella. En ole enää niin huolissani, vaikka sääntelyä tuleekin jatkossakin valtavasti lisää. Tunnistan apin avulla helposti päällekkäiset vaatimukset regulaation ja vapaaehtoisten sitoumusten muodostamassa data-avaruudessa. Esitän apissa asiakkaalleni ne olennaisimmat kriteerit, joihin tulee keskittyä. Appi tarjoaa samalla vastuullisuusdatan hallintaan ja todentamiseen tehokkaan pilviratkaisuun - erityisesti kiinteistökauppoja ajatellen sekä myös omistamisen aikaiseen vastuullisuustyöhön. |

AuthorPetri Suutarinen, entrepreneur consultant in Finreim Oy Archives

March 2026

Categories |

||||||||||||||||

RSS Feed

RSS Feed